1月23日,指数尾盘震荡拉升,深成指探底回升。截至收盘,沪指涨0.33%,深成指涨0.79%,创业板指涨0.63%。北证50指数大涨超3%。光伏、商业航天、AI应用等概念走高十大线上实盘配资,贵金属概念延续强势。保险、银行板块跌幅居前。全市场超3900只个股上涨,其中121只个股涨停。沪深两市成交额3.09万亿元,较上一个交易日放量3935亿。

截至周五收盘,A股有两个重要指数创出了阶段新高。全A平均股价收于30.35元,创2015年6月下旬以来新高。分析认为,这主要归功于商业航天概念的持续修复。例如,国晟科技昨日“地天板”,今日盘中也几乎走出准“地天板”,振幅达19.27%。利欧股份昨日近百亿资金封死跌停,今日竞价阶段打开跌停,开盘后拉升翻红。万得全A指数虽然没有超过上周三的盘中高点,但实质收盘点位创出本轮行情新高。

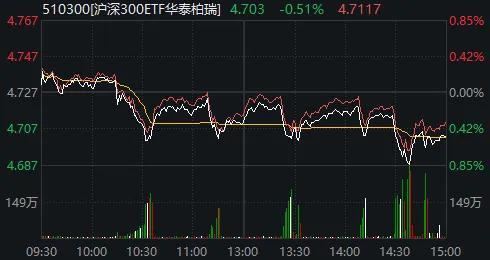

上周三以来,沪深两市部分权重股在宽基指数ETF持续的大额赎回下受到一定压制,表现稍弱于中小盘股。今天盘中,相关ETF产品仍然卖单频现,反复抑制指数飙升。尾盘多只宽基ETF放量,沪深300ETF华泰柏瑞、沪深300ETF易方达的成交额均超过了300亿元。尽管如此,沪指或万得全A的日K线近期仍走出浅浅的“圆弧底”,显示市场逐步重拾涨势。

即便下周部分股指冲击前高时回落,出现“双头”形态,投资者预期更倾向于回到箱体震荡,而非悲观拐头向下。然而,需警惕“双头”风险。今天A股继续走强,但A50却再度跳水;若今天再度收跌,将迎来九连阴。最近两天,融资余额不降反升,元鼎证券-股票配资平台|专业股票配资服务截至1月22日,两市合计达26985.57亿元,较前一交易日增加40.34亿元。随着春节长假临近,部分投资者可能习惯性地降杠杆。

德邦证券研报认为,近日市场成交额维持在历史高位,显示资金活跃。前期部分热门板块调整后释放风险,为后续上涨积蓄力量。当前市场处于“政策催化+产业趋势”双轮驱动的结构性行情中,商业航天、AI算力、存储芯片等领域具备政策与产业双重支撑,国产替代逻辑强化,或具备中长期跟踪价值。1月美联储议息会议即将召开,若释放降息信号,美元指数回落或将利好北向资金持续流入,进一步提振科技与周期板块。

截至1月21日,共有587家上市公司披露了2025年度业绩预告,从净利润增幅上限来看,超五成上市公司业绩预告向好,业绩实现同比增长的公司未来或吸引市场更多资金关注,而部分高估值个股或存在业绩不及预期风险,需关注预减公告与商誉减值风险。

板块方面,领涨的除了贵金属、商业航天两大领域,还多了个生面孔——光伏设备。光伏走强被归因于两大催化:一是涨价,天合光能发布了最新的分布式光伏普通组件指导价格,再度上调3分/W。TrendForce集邦咨询发布的全球光伏产业链价格趋势报告指出,多晶硅行业库存处于高位,总量已突破51万吨并继续处于累库阶段。二是太空光伏概念,这一新颖角度可能引起更多资金关注。马斯克表示,希望今年证明星舰具备完全可重复使用性,并提出在太空设立太阳能AI数据中心的想法。中信证券指出,由于太空环境中无法接入地面电网,传统化石能源补给成本极高,光伏成为太空算力卫星唯一高效长期的能源供给形式。

十大线上实盘配资

十大线上实盘配资

元鼎证券-股票配资平台|专业股票配资服务提示:本文来自互联网,不代表本网站观点。